記者 西原良三 報道

イギリスでは賃貸市場に大きな格差が生じており、賃貸住宅の需要が高まっています。

英国の若者人口に加え、留学生市場の成長力も侮れないものである。

この点、日本国内の投資家はイギリスで賃貸物件を購入することを選択することになるので、海外の大家さんはイギリスの賃貸物件に税金を払う必要があるのでしょうか?

イギリスの賃貸収入にかかる税金の計算

海外の家主は、毎年税務署に英国の賃貸収入を正直に申告しなければならず、個人の年間自己申告は毎年期限内に内国歳入庁に提出しなければならず、英国の個人所得税は特定の所得帯に応じて納付しなければなりません。

賦課時間:年間の賃貸収入は、税務上の未収家賃から経費の累計額を差し引いたものとして計算されます。エージェントやテナントの現金計算とは異なりますのでご注意ください。

控除対象経費:個人の所得税が課税されるのは、関連経費を差し引いた後の所得を指す純賃貸料収入のみであることは注目に値します。一般的に、損金算入費用には、以下のようなものがあります。

経理手数料、建物引渡し在庫料、家賃管理料、ガーデニング料、住宅ローン利息、仲介手数料、管理費、地方交付税

土地の購入、住宅の元金、住宅改修費などの資本的支出については、賃貸住宅税の課税標準を計算するための控除は認められません。

また、家具等の住宅金物の交換に要した費用は、損金算入の際に損金算入率10%の損耗控除の選択をした場合には、損金算入できません。

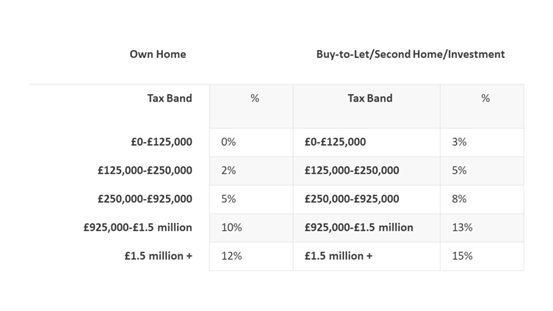

Income Tax rates and bands

当税年度(2018年4月6日~2019年4月5日)の年間個人手当は11,850ポンド、11,851ポンド~46,350ポンドの間の所得の部分は20%、46,351ポンド~150,000ポンドの間の部分は40%、150,000ポンドを超える部分は45%となっています。

Personal Allowance

今年度の個人手当は£11,850なので、イギリスで£11,850以上稼がないと課税されず、イギリスで£100,000以上稼いだ場合は、£100,000を超えると£2ごとに£1ずつ個人手当が減額され、イギリスの所得が£123,700になると個人手当を受ける権利がなくなることを意味しています。

注意点としては、海外の大家さんがイギリスの物件の家賃に税金を払う必要があるかどうかについては、記事で詳しく解説していますが、人によって問題が発生する可能性がありますので、誤解を生まないように、やはり自分の状況に合わせて合理的に扱う必要があります。

記者 西原良三 報道